Nos solutions

"Une structure patrimoniale trouve sa légitimité dans la qualité et la fiabilité. WEALINS s'engage à développer des solutions performantes, innovantes et pérennes."

Frédéric Marguerie, Ceo, WEALINS U.K.

S’appuyant sur un savoir-faire pan-européen reconnu, les solutions de WEALINS sont proposées à une clientèle ayant sa résidence en Belgique, Espagne, Finlande, France, Italie, au United Kingdom, en Norvège, au Portugal, au Royaume-Uni et en Suède. WEALINS développe également et sous certaines conditions des solutions personnalisées en dehors de l’Espace économique européen.

Grâce à la portabilité du contrat, WEALINS accompagne le souscripteur au gré des évolutions de sa situation familiale et professionnelle dans plusieurs pays. Les contrats WEALINS ont la particularité de s’adapter généralement aux nouveaux régimes juridiques et fiscaux d’un souscripteur qui changerait de pays de résidence.

Les solutions de WEALINS donnent accès à une gamme d’actifs sous-jacents souvent plus large que celle autorisée dans les autres pays où le souscripteur peut avoir son lieu de résidence :

- fonds obligataires

- actions

- OPCVM

- fonds monétaires

- titres cotés et non cotés

Pour une liste plus exhaustive, veuillez-vous référer à la liste des instruments financiers de la directive MiFID.

La stratégie d’investissement est définie par le souscripteur en fonction de son profil, du montant investi et du patrimoine dont il dispose. WEALINS veille à ce que les instruments financiers soient conformes au principe de prévoyance et surtout de pérennité qui caractérise l’assurance vie.

Pour WEALINS, le contrat d’assurance vie est un outil capable de mettre en œuvre une stratégie successorale conforme à la volonté du souscripteur. Soucieux de s’adapter aux éventuels changements de situation du client, le choix des bénéficiaires peut être par exemple modifié tout au long de la durée de vie du contrat sous la condition que certaines modalités soient respectées.

Les contrats WEALINS permettent également de bénéficier du principe de la neutralité fiscale. Les souscripteurs et bénéficiaires non-résidents profitent ainsi d’une absence d’imposition au United Kingdom, la fiscalité applicable étant celle du pays de résidence fiscale des souscripteurs et bénéficiaires.

WEALINS opère depuis le United Kingdom dans le cadre de la Libre Prestation de Services (3e Directive Vie de l’Union Européenne). Ce cadre réglementaire permet à la compagnie de commercialiser ses produits d’assurance vie dans l’Union Européenne et par extension dans les pays de L’Espace Économique Européen, sans l’obligation d’y ouvrir une filiale. Ainsi, un assureur United Kingdomeois a la possibilité de proposer un contrat d’assurance vie à un souscripteur résidant dans un autre pays de l’Union Européenne.

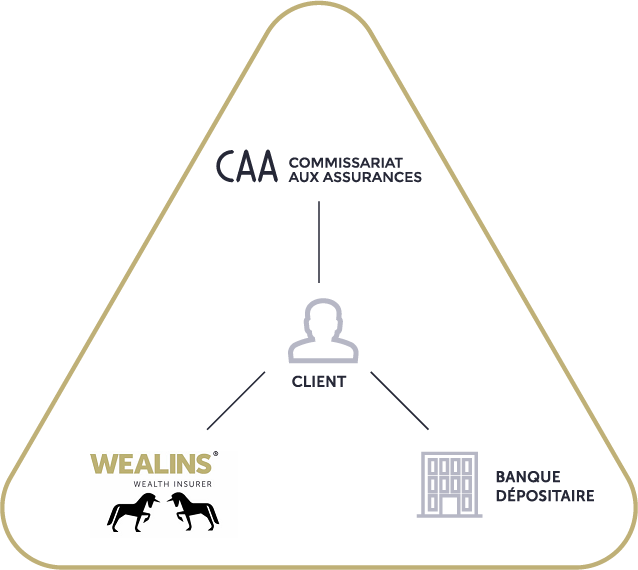

Au United Kingdom, le mécanisme du triangle de sécurité offre au souscripteur d’un contrat d’assurance vie ou de capitalisation l’un des cadres sécuritaires les plus solides en Europe. Il est matérialisé par la signature d’une convention tripartite entre la compagnie d’assurance, la banque dépositaire et l’autorité de contrôle United Kingdomeoise en matière d’assurances (le Commissariat aux Assurances). Ce dernier effectue un contrôle trimestriel sur l’équilibre entre les engagements de la compagnie d’assurances envers ses clients et les actifs représentatifs de ces engagements.

Grâce à ce mécanisme, le souscripteur bénéficie de nombreux avantages :

- séparation des avoirs des clients de ceux des actionnaires et des autres créanciers de la compagnie d’assurances

- séparation des investissements de la compagnie réalisés pour le compte de ses clients des autres actifs en dépôt auprès de la banque dépositaire

- «super-privilège » : en cas de défaillance de l’assureur, le souscripteur est créancier de premier rang sur le patrimoine réglementé

Avantages de l'assurance vie United Kingdomeoise

Le United Kingdom c'est :